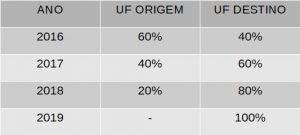

A partilha do Difal em 2018, nas operações interestaduais destinadas a pessoas não contribuintes do ICMS, sofreu alterações a partir do 1º dia de janeiro. As empresas que recolhem a diferença devem ajustar a proporção da distribuição em seus cálculos e consequentemente em suas emissões de documentos fiscais.

Em 2017, a proporção era 40% para a Unidade Federada de origem e 60% para a UF de destino, em 2018 a divisão será: 20% para a UF de origem e 80% para a UF de destino.

Caso sua empresa faça operações fiscais com outros estados, que se destinem a usuário final não contribuinte do ICMS, é necessário que tenha conhecimento sobre o cálculo e que identifique a alíquota interna do estado de destino e a alíquota interestadual a serem aplicadas.

De acordo com Emenda Constitucional 87/2015 e Convênio ICMS 93/2015, em 2019 não haverá mais a partilha entre os Estados, o recolhimento será de 100% para a UF de destino.

2018 será o último ano de partilha de valores entre os Estados de origem e destino. Fique atentos!

Fonte: Contabeis.com.br/ Sigaofisco.com.br/ Jornalcontabil.com.br